2024年中国独角兽总规模8.4万亿。

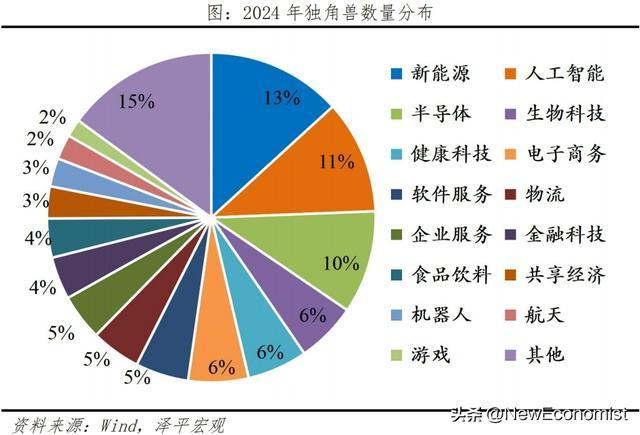

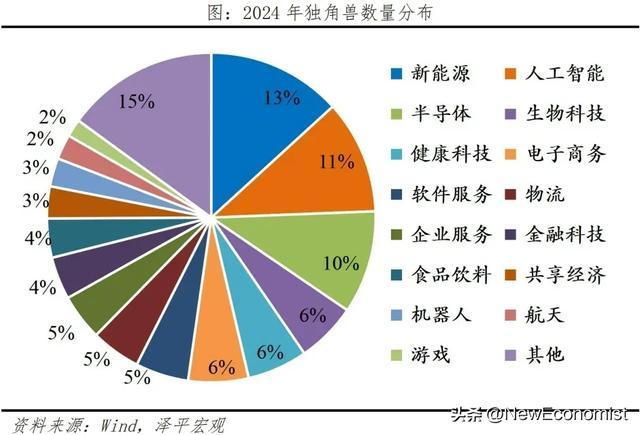

新能源、人工智能、半导体行业涌现的独角兽数量最多。新能源独角兽受益于产业的快速发展,pre-IPO和IPO推进中的独角兽数量多、规模大、质量高。人工智能在2023年爆发,无人驾驶领域聚焦大量优质独角兽,AIGC领域独角兽的数量上迎来快速增长。半导体行业也迎来市场和需求的双重催化,自主化取得进展,下游AI和智能驾驶带动增长,独角兽数量激增。

北、上、杭、广、深五大城市聚集了主要的独角兽,苏州、成都等紧随其后。北、上全面领先,新媒体、人工智能等行业引领,杭州由两大独角兽支撑高估值,广州独角兽在总估值上超过深圳,两城发展电商、物流成为新引擎。独角兽企业基于城市区位优势,构建全新的城市优势产业。

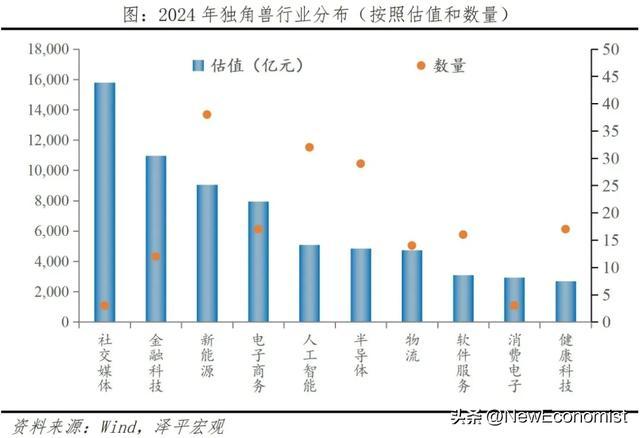

前十大独角兽主要来自社交媒体、电子商务、金融科技、游戏、消费电子行业,具备业务创新化、市场国际化、布局多元化特点。值得关注的独角兽新领域还有健康科技、生物科技、软件服务、人形机器人、航天航空等,以先进技术和新质生产力进步为代表,硬科技赛道将是未来十年独角兽高速发展领域。

今年的独角兽总量和总估值有所下降,主要是三个原因:一是当前资本市场环境处于修复期;二是上市退出等路径不清晰,一级市场项目投资意愿降低;三是海外对中资企业政策有不确定性,海外上市后也面临估值下降风险。近年来独角兽企业更青睐在A股、港股上市,但上市后如何维持估值水平,提升长期投资价值的问题值得关注。

独角兽企业的快速发展不仅创造经济效益、带动就业、拉动消费,还给未来科技、细分前沿领域发展提供了新动能,推动各行业的国际竞争力进步。重视独角兽的技术创新引领作用,重视未来经济发展的新引擎。

一、独角兽集中于新能源、人工智能、半导体三大高增长行业

新能源、人工智能、半导体行业独角兽数量最多,分别为38家、32家、29家,总估值分别9056亿、5093亿、4859亿。

新能源汽车、锂电池、风电、光伏和能源服务等细分领域涌现出众多独角兽企业,数量众多,规模庞大,而且代表先进技术,在资本市场获得高估值。

新能源独角兽遍布整车、电池、风电等新能源产业链各部分、各环节。广汽埃安早期通过网约车市场,快速成长为最被市场看好的新势力车企和新能源独角兽,估值达到千亿。在2023年,第100万辆新能源车出厂,完成了“AION埃安+Hyper昊铂”的双品牌矩阵建设。远景在风电领域表现亮眼,2023年远景能源全球新增风机订单达155GW,创历史新高。旗下分别有远景能源、远景动力、远景智能三家独角兽企业,估值分别为830亿、500亿、250亿人民币。蜂巢能源加速出海,进入行业前四,2023年获得宝马海外新能源重点订单,2024年1-4月海外客户装机达到1.23GWh,占比达到22%。

独角兽公司的发展伴随着产业技术路线的不断突破。比如新能源电池、储能电池方面,高能量密度半固态电池、固态电池是未来重要技术路线,例如独角兽清陶能源,从事固态电池领域技术研发,从材料到装备,正加速产业链布局。

也有一些优质新能源独角兽在2023年成功IPO,为新能源赛道继续注入活力。如极氪汽车2024年成功上市,2023年营收达到339亿元,同比增长62%。瑞普兰钧在2023年底上市,2024年成为彭博评选的全球T1一级储能厂商。

人工智能行业独角兽在2023年迎来了爆发式增长。

无人驾驶作为AI领域的热门赛道,吸引了众多头部独角兽企业的关注。比如地平线科技是国内少有的智能驾驶芯片、核心软件开发、一体化解决方案提供商。小马智行、文远知行、滴滴自动驾驶和斑马智行等也是深耕高阶智能驾驶的主流科技公司,凭借其在算法、软件和出行服务方面的卓越表现,位居行业前列。作为中国智能驾驶解决方案供应商,独角兽Momenta魔门塔与多家知名车企合作,提供技术支持,同时研发L2+辅助驾驶和L4自动驾驶技术,实现商业闭环。这些企业在L3政策放开和公众对智能驾驶认知逐渐提高的背景下,拓展前沿市场,推动了无人驾驶技术的发展和应用。

人工智能的另一面,在AIGC领域。虽然企业数量快速增长,但商业模式仍在探索之中。许多中国AIGC企业仍处于早期融资阶段,估值相对较低。然而,随着技术的不断成熟和市场的认可,这些企业有望在未来实现快速成长。以Kimi Chat的母公司月之暗面为例,作为国内大模型商业化的成功案例,其在大模型研发领域具备较好基础,凭借2023年获得红杉、阿里、小红书等重点企业融资,叠加在通用人工智能方面的应用创新,月之暗面成功进入行业前十,展现出良好的发展潜力。还有独角兽聚焦在AI算力方面,比如燧原科技同时经营AI云端训练和推理产品,已完成首款AI芯片"邃思"的研发量产。

半导体是市场长期关注的“卡脖子”领域。随着新能源进入智能化下半场,人工智能赛道抢先布局,半导体发展也迎来催化:从成熟制程向先进制程的升级,从设计、封装向EDA、晶圆的布局都取得了一定自主化进展。前五大独角兽:嘉立创、长鑫新桥、积塔半导体、歌尔微电子、摩尔线程,估值均超过200亿元,分别在不同领域深耕。嘉立创聚焦PCB业务,通过立创开源硬件平台孵化自主的EDA解决方案,得到业内高估值认可。长鑫新桥作为国内DRAM存储器龙头厂商的子公司,已能实现国产存储类芯片的完全替代。积塔半导体也是国内少有的聚焦先进制程芯片晶圆制造的厂商。歌尔微电子的MEMS声学传感器已是全球T1级别,摩尔线程在国产GPU领域迈出关键一步,2024年通过千卡集群完成3B参数大模型训练。

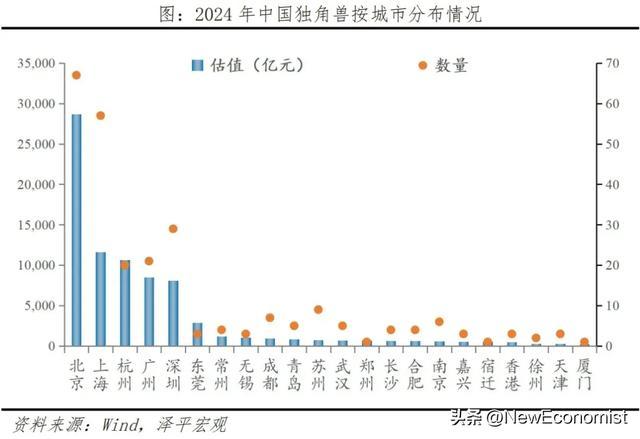

二、北京上海领先,杭州估值高、广州超过深圳

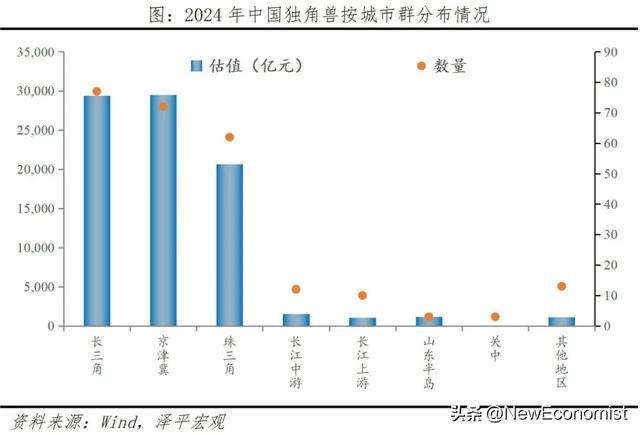

独角兽集中于五大城市:北京、上海、杭州、广州、深圳。2024年七城独角兽数量占整体比例达67.2%、估值占比达80.1%。从区域省份看,长三角、珠三角、京津冀地区是独角兽第一梯队,在数量和规模上领先;长江中游城市群、长江上游城市群、山东半岛城市群、关中城市群是独角兽发展的后备力量。

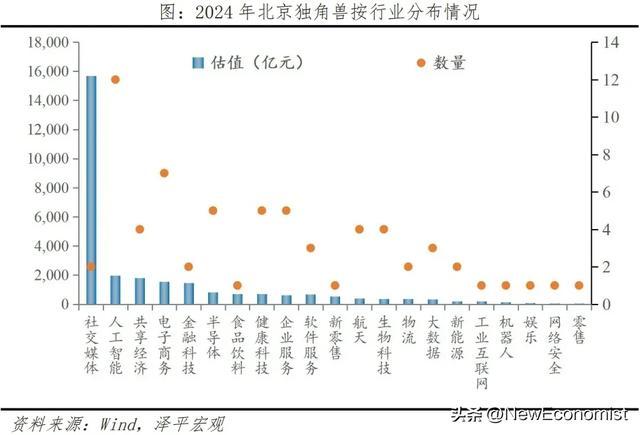

北京独角兽共66家,数量占比23%,总估值2.87万亿元,占比33.9%,为全国第一。字节跳动、滴滴、京东科技三家排名前十的高估值独角兽总部均在北京。北京独角兽发展多元化,前五大领域企业数量占比仅51.2%,其中人工智能、电子商务、半导体独角兽数量最多,占比分别18.1%、10.6%、7.5%。

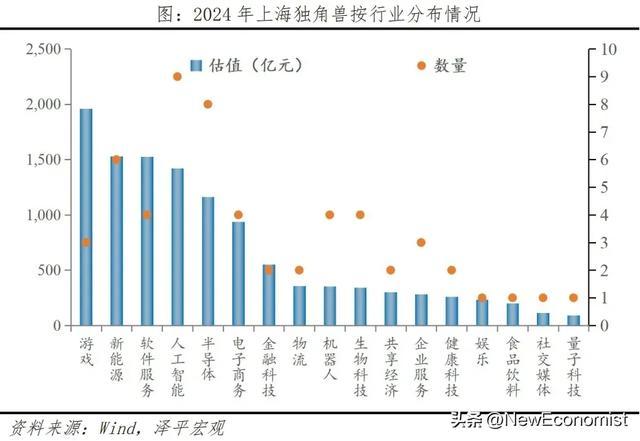

上海独角兽共57家,数量占比19.9%,总估值1.16万亿元,占比13.8%。人工智能、半导体、新能源独角兽企业分别占比15.7%、14%、10.5%。上海在新能源高速增长时代孵化了一批高估值、硬科技企业;如积塔半导体、上汽智己汽车,禾赛科技也在2023年登陆美股上市。另一方面也在游戏、软件服务等新兴领域布局较早:米哈游2023年推出新游复刻原神出海高增速,小红书也在2023年实现盈利,估值达到千亿。

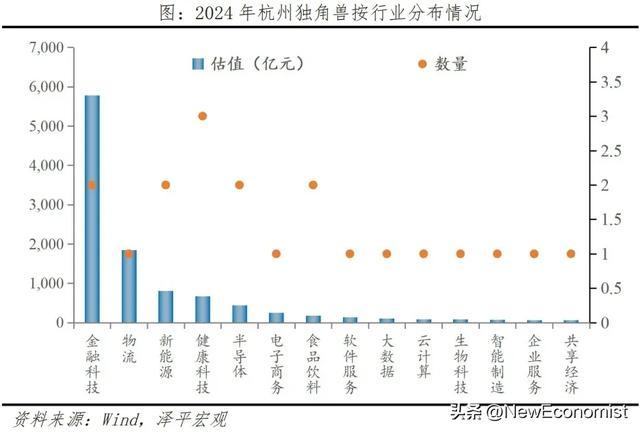

杭州独角兽共20家,数量占比7.0%,总估值1.06万亿元,占比12.6%。健康科技、金融科技和半导体是独角兽数量前三领域,分别占15%、10%、10%。但杭州独角兽总体高估值有赖于蚂蚁集团和菜鸟网络的行业地位,虽然蚂蚁集团因利润下滑而估值下降,却仍然是5000亿级的金融科技巨头。菜鸟网络也在2024财年实现了28%全年营收增长,EBITDA经营利润同比扭亏为盈。

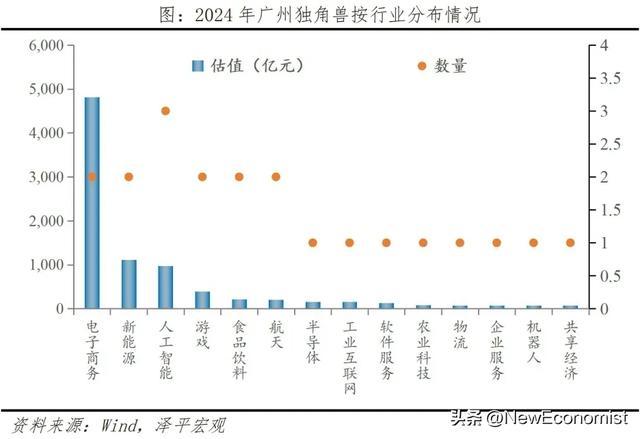

广州独角兽共21家,数量占比7.3%,总估值8526亿元,占比10.1%。数量上,人工智能、电子商务、航天行业分别占14.2%、9.5%、9.5%,广州的优势在先进制造、新能源和电商、物流领域。跨境电商巨头Shein起家于广州,通过商业模式创新和数字化升级将业务拓向全球。新能源领域广汽埃安估值千亿,在2023年实现了48万辆销量,同比增长77%。

深圳独角兽共29家,数量占比10.1%,总估值8119亿元,占比9.6%。金融科技、半导体、物流三大行业的独角兽数量分别占17.2%、13.7%、10.3%。深圳的优势在于投融资市场成熟,企业IPO相对周期短,因此过去的独角兽企业上市的多、存量独角兽企业数量相对少。比如,人形机器人领域的优必选在2023年成功上市港交所,激光雷达独角兽速腾聚创也已向港交所提交招股书。

三、头部独角兽三大趋势:技术创新快、国际化、多元化

1)独角兽企业技术创新快,以数据、AI等技术为抓手、推动了业务和商业模式变革。

比如字节跳动,以数据为核心要素进行技术和商业模式的创新,通过对用户行为数据的深度分析,基于结果再进行内容精准推送,形成信息流,并以数据生产信息促进消费,形成“飞轮效应”驱动业务发展,字节跳动通过重构短视频赛道的商业模式实现了业绩的大幅增长,2023年营收1100亿美元,同比上升30%,利润超过400亿美元,同比增长60%。

再如独角兽微众银行,将传统数据和区块链、云计算、大模型等新技术进行结合创新,通过搭建分布式银行系统架构,降低综合运营和账户管理成本,推动数字普惠业务增长。2023年微众银行净利润达到108亿元,同比增长21%。

2)独角兽业务国际化。中国独角兽企业掀起了管理创新出海和品牌文化输出的新潮流。

服饰、零售产品出海已经逐渐平台化、规模化。比如Shein,超过梅西百货成为美国第三大在线服装零售商,仅次于亚马逊和沃尔玛两大传统零售巨头。在供应链管理中进行数字化创新,作为跨境电商平台打入北美市场。2023年Shein的美国线上零售业务实现了81亿美元收入。再比如独角兽PatPat,也是一家中国出海的跨境电商平台,专注于母婴用品和儿童服饰,通过提供有吸引力的价格和高品质的产品,在海外市场迅速赢得了消费者的青睐。

再比如内容出海,已经成为出海潮中不可或缺的重要部分。2023年米哈游凭借《原神》和《崩坏:星穹铁道》两款游戏出海成为全球前十大游戏厂商,盈利能力超过欧美游戏巨头暴雪和EA。从收入看,米哈游约69%营收来自中国以外地区,主要海外用户集中在日本、美国、欧洲。2023年海外收入同比增长14%,是中国手游厂商第一。

3)布局多元化,让独角兽企业保持高速增长。

一方面独角兽企业出于将核心指标增长转化为经营利润的目的,需要通过布局新业务将商业化模式变现、实现可持续经营;另一方面,企业或集团的主要业务面临存量市场竞争,需要分散经营风险,通过布局第二、第三增长曲线来扩大增量收入。

小红书以软件服务和互联网内容平台起家,也在积极向电商模式进行多元化探索,提升直播业务地位的同时专注于拓展广告领域收入。2023年小红书实现营收37亿美元,同比增长85%,净利润5亿美元,扭亏为盈。

京东科技也是京东集团多元化布局版块之一,开拓to B和to G业务,应用人工智能、大数据、云计算、物联网为企业、金融机构、政府提供服务的新增长曲线。2023年初京东科技内部进行架构调整,整合原京东云事业部,成立销售、解决方案和交付中心,至今已成长为估值千亿级的金融科技独角兽。

四、A股、港股还是目前独角兽上市首选,关注独角兽上市后发展问题

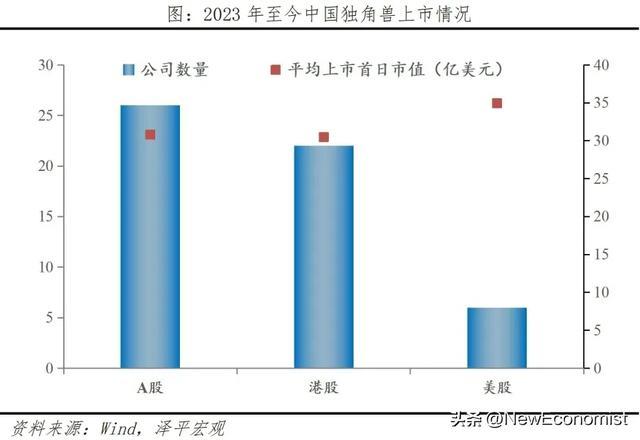

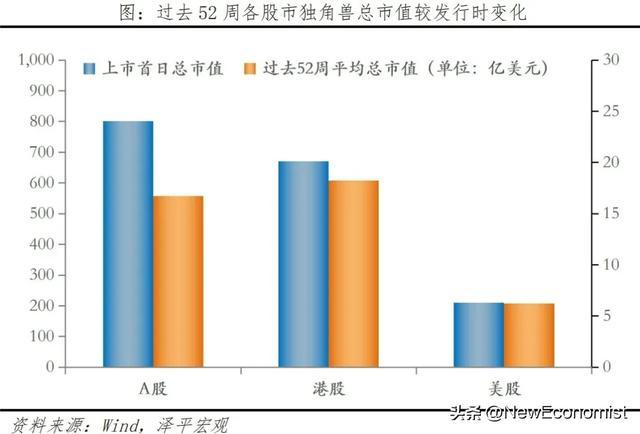

独角兽在A股上市超过港股,美股不再是上市首选。2023年至今成功上市独角兽企业共54家,总市值1681.8亿美元(上市日市值计算),平均市值31.1亿美元。分市场看,A股26家最多,总市值801亿美元;港股22家其次,总市值671亿美元;美股仅6家,总市值209亿美元。

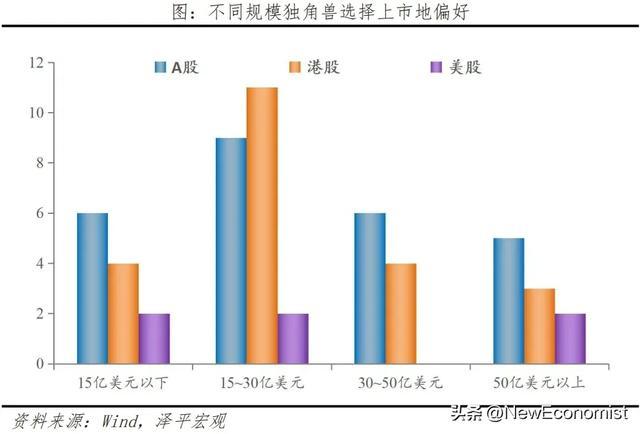

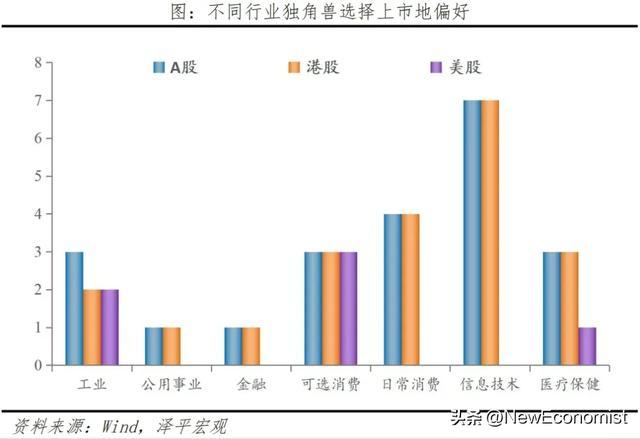

从企业来看,美股上市独角兽市值最高,平均市值34.95亿美元;A股其次,平均市值30.8亿美元;港股与A股基本持平,平均市值30.5亿美元。从规模看,15~30亿美元估值的中型独角兽更青睐香港上市,其他规模的独角兽更偏好A股上市。从行业看,不同领域独角兽对A股和港股上市偏好不明显,美股上市独角兽主要是制造业和可选消费行业,值得注意的是,信息技术类独角兽没有在美上市。

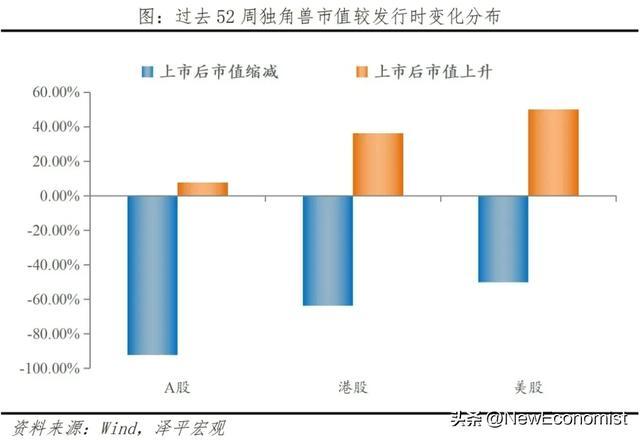

独角兽上市后的长期价值维持和提升仍是关键问题。从上市后市值变化看,在A股上市的独角兽中,92%的公司市值在过去52周交易内低于发行时市值,A股上市的独角兽整体市值下降43.7%。在港股上市的独角兽中,2/3的公司市值出现缩减,1/3保持上升,港股上市的独角兽总市值下降了10.3%。相比之下,美股上市的独角兽市值较稳定,上涨和下滑数量持平,总体下滑仅1.14%。

另外,还有部分企业面临的情况是在海外私有化、或者退市后重新登榜独角兽,比如58同城、瑞幸咖啡、滴滴等。瑞幸咖啡在2020年因会计丑闻从纳斯达克退市后,通过重组和业务调整,重新获得了市场和投资者的关注。近两年,瑞幸通过强化其咖啡供应链、优化门店运营、以及推出新产品等措施,成功恢复了增长,再次成为估值超过10亿美元的独角兽企业。

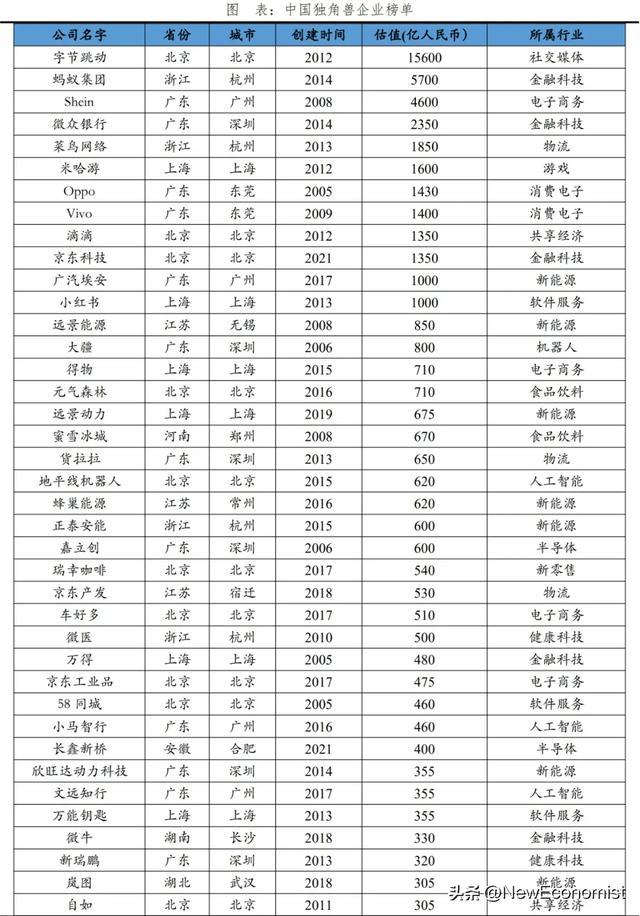

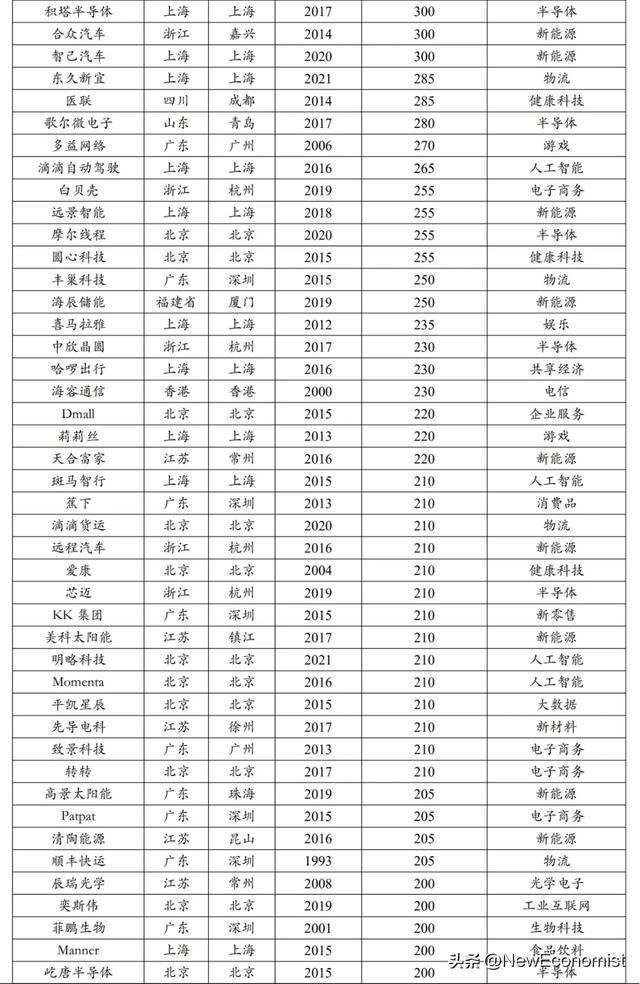

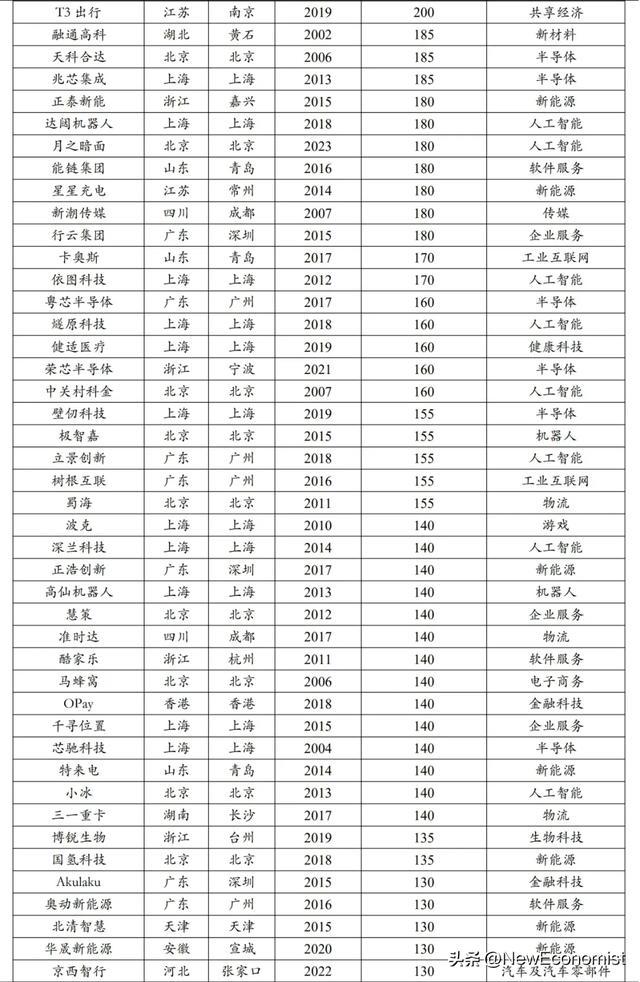

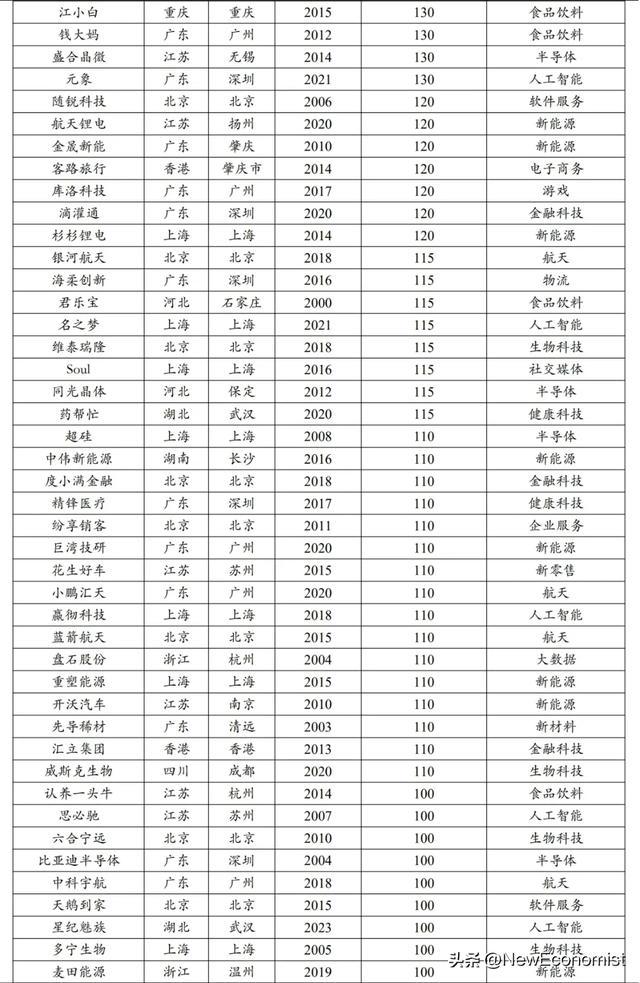

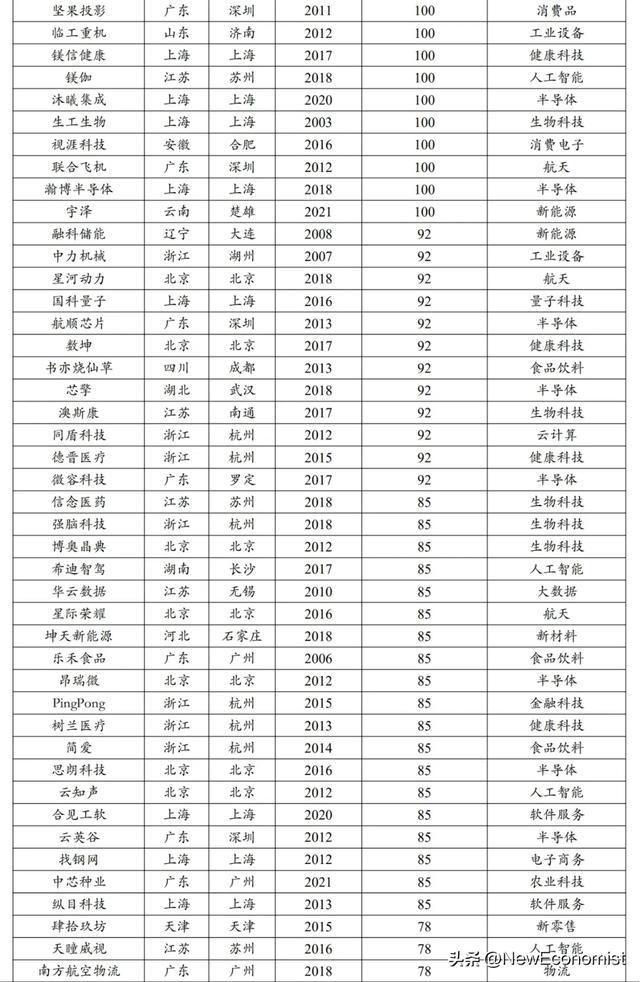

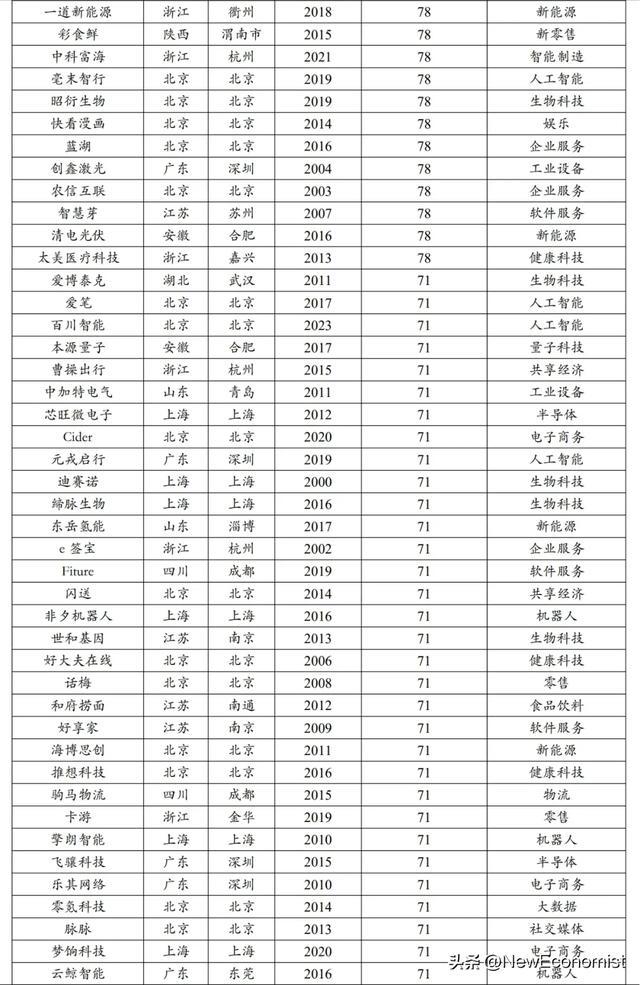

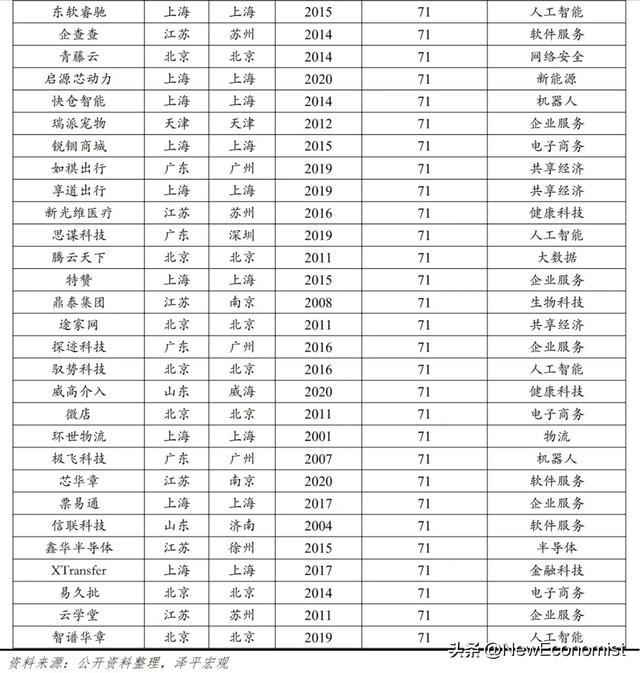

附录:中国独角兽榜单2024